Photo by Towfiqu barbhuiya on Unsplash

Vroeger was beleggen bij lange na niet zo makkelijk als tegenwoordig. De deur naar de markten ging pas voor je open met een fors vermogen, en je was afhankelijk van vermogensbeheerders en banken, als een soort reisleiding.

Maar inmiddels zijn heel veel obstakels met de grond gelijk gemaakt, en staat de deur eigenlijk wagenwijd voor je open. Lightyear brengt een duizelingwekkend universum aan aandelen, ETF’s en geldmarktfondsen bij je, gewoon via de app of je browser. Met features als Lightning Updates, Bulls zeggen / Bears zeggen en opnames van Earnings Calls in je app, heb je bovendien toegang tot alle cijfers en inzichten die professionals ook hebben. Je kunt je beleggingsreis dus in de puntjes voorbereiden. En ‘reis’ gebruiken we hier heel bewust, want eigenlijk zijn er veel parallellen met een vakantiereis.

Je begint bij je bestemming: waar wil je heen? Financiële zekerheid? Sparen voor de studie van je kind? Wil je eerder met pensioen?

Vervolgens stippel je uit hoe je daar kunt komen. Hoeveel rendement heb je daarvoor nodig? Op wat voor termijn? Hoeveel turbulentie (in de vorm van waardeschommelingen) kun je aan? Wil je zo veel mogelijk risico’s vermijden of ben je juist erg avontuurlijk?

En ook je budget is een belangrijke overweging, natuurlijk. Hoeveel kun je missen? Bij Lightyear kun je al vanaf € 2 beleggen in fractionele aandelen of ETF’s, dus ongeacht je budget kun je aan de slag op ons platform! Net als in je vakantieplannen bepalen veel mensen eerst hun doel, dan de route ernaartoe, en daarna kijken ze pas welke platforms of aanbieders ze gebruiken.

Natuurlijk is het doorslaggevend in welke instrumenten je besluit te beleggen. Sommige instrumenten doen het nu eenmaal beter dan andere, al is dat vaak erg moeilijk om nauwkeurig te voorspellen.

De impact van kosten heeft soms de neiging om onderschat te worden. In dit artikel doorlopen we dit thema daarom met je. Hierbij bespreken we eerst op welke kosten het verstandig is om te letten bij je keuze voor een beleggingsplatform, en ook hoe de kosten voor instrumenten soms flink uiteenlopen. Daarna beantwoorden we de hoofdvraag: hoeveel rendement loop je mis als je genoegen neemt met hogere kosten?

Elk beleggingsplatform, elke app en elke andere aanbieder heeft ergens zijn kosten en tarieven opgesomd staan. Bij sommige platforms moet je wat verder graven dan bij andere, maar je kunt dat altijd vinden. Dan is het een kwestie van de overzichten gewoon langs elkaar leggen, toch?

Helaas is dat lang niet altijd zo. We begrijpen het helemaal als je geen idee hebt hoe veel je nu eigenlijk kwijt gaan zijn bij een platform, met die hele verzameling aan losse kostenposten, die ook nog variëren op basis van hoeveel je handelt, hoeveel je inlegt en of je dat premium-abonnement hebt afgesloten.

Bij Lightyear doen we dat anders. Op onze website vind je alle kosten die je bij ons wel of niet betaalt, en hoe hoog die zijn. Meer dan deze pagina heb je eigenlijk niet nodig. Wij houden het simpel, eerlijk en transparant, zonder verborgen kostenposten. Waar kun je op letten in kostenoverzichten?

- Lopende kosten (soms ook operationele kosten of servicekosten): Kosten die je betaalt voor het gebruik van de rekening en service, ook als je niet actief belegt. Bij Lightyear betaal je bijvoorbeeld helemaal geen lopende kosten voor je rekening, terwijl dat bij veel andere aanbieders wél zo is. Een realistisch bedrag hiervoor is bijvoorbeeld 0,20-0,25% van je totale saldo per jaar, en bij beheerde beleggingsrekeningen (waarbij iemand voor je belegt), kan dat nog eens oplopen.

- Stortings- of opnamekosten: Eenmalige kosten die je betaalt wanneer je geld bijstort of opneemt. Veel platforms, waaronder ook Lightyear, rekenen dit niet, maar bijvoorbeeld 0,50% van je storting komt zeker wel voor.

- Transactiekosten (soms ook commissies): Deze betaal je elke keer als je een bepaald instrument koopt. Deze kosten zijn er in alle soorten en maten, en zijn daardoor soms erg lastig te vergelijken. Variëren flink van platform tot platform en van effect tot effect. Soms een vast bedrag, soms een percentage, soms beide – en soms helemaal niets.

- Kosten voor valuta-omrekening (valuta- of conversiekosten): Lang niet alle financiële instrumenten noteren in euro. Om bijvoorbeeld aandelen in dollar of Brits pond te kopen, gebeurt het vaak dat beleggingsplatforms je saldo in euro omwisselen naar dollar of pond. Uitgangspunt is vaak de gangbare interbancaire rente, met kleine toeslag voor de service. Zo werkt het ook bij Lightyear. Overigens maken wij dit een stuk makkelijker voor je: bij ons kun je geld in verschillende munten tegelijkertijd aanhouden. Lees hier meer over multi-valutarekeningen.

Tot zover een greep uit de kostenposten waarmee je de meeste beleggingsplatforms goed met elkaar kunt vergelijken. Maar daarmee is je kostenplaatje nog niet compleet. Instrumenten als aandelen koop je eenmalig en dat was het. Bij ETF’s en geldmarktfondsen bijvoorbeeld zit dat anders. Dat soort instrumenten heeft eigen beheerders, die hun eigen kosten in rekening brengen.

Wat voor onderliggende beheerkosten kun je zoal verwachten bij fondsen? De EU verplicht fondsbeheerders ertoe om voor elk van hun fondsen een Essentiële-Informatiedocument op te stellen waarin alle kosten worden uitgesplitst. In dit document vind je de eventuele in- en uitstapkosten, de lopende kosten voor het beheer en af en toe de prestatievergoeding: allemaal opgesomd in een handig jaarlijks kostenpercentage (soms ook wel de Total Expense Ratio of ‘TER’).

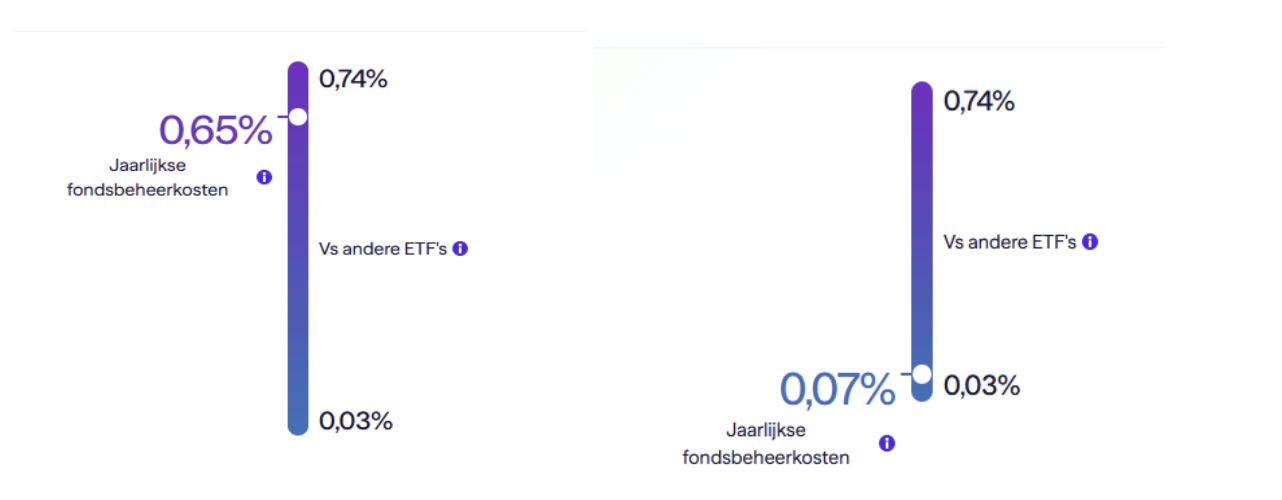

De link naar het essentiële-informatiedocument vind je in de Lightyear-app op de productpagina, maar zie je het toch niet zitten om diep in die documentatie te duiken? Geen zorgen, in Lightyear vind je de jaarlijkse fondsbeheerkosten ook gewoon direct op de productpagina van elk fonds.

Heb je deze meter gevonden, is je misschien ook opgevallen dat we ook meteen in perspectief zetten hoe deze jaarlijkse kosten te vergelijken zijn met andere ETF’s op Lightyear. Vergelijk bijvoorbeeld deze twee percentages aan de extremen:

Zo zie je al dat je keuze voor verschillende fondsen al best een verschil kan maken. Het zou veel te ver gaan om hier helemaal uit te leggen hoe fondsbeheerders zoal op die kostenpercentages komen, dus we zullen het kort houden:

Een fonds oriënteert zich in principe aan een index. Passief beheerde ETF’s (trackers) repliceren de index. Hoe ze dat precies doen, verschilt. Sommige beheerders kopen élk effect in zo’n index fysiek aan. Anderen beleggen in een greep uit de indexcomponenten. Weer anderen houden de effecten uit die index niet zelf aan, maar gebruiken constructies als futures of opties. Bovendien kan het voorkomen dat de index vaak verschuift. Daarop moet periodiek bijgestuurd worden, waardoor de fondsbeheerder extra transactiekosten maakt. Of bepaalde effecten zijn moeilijker om tegen een gunstige prijs te kopen of te verkopen, zonder al te lang hoeven te wachten. Het verschil in de jaarlijkse kosten is naar factoren zoals deze te herleiden, onder andere.

Over het algemeen zijn passief beheerde fondsen een stuk goedkoper dan actief beheerde fondsen. Hierbij houdt de fondsbeheerder de trends en ontwikkelingen nauwgezet in de gaten, en zet hij extra in op veelbelovende effecten en juist minder op bedrijven waar de vooruitzichten minder rooskleurig voor zijn. In het kort: meer analyse, meer transacties, meer werk, dus hogere kosten – vrij regelmatig boven de 1%, soms zelfs boven de 1,70%.

Hier wat voorbeelden die je tegenkomt als je tarieven naast elkaar legt: Servicekosten van 0,6% per kwartaal of 0,20% per jaar? En dat geldt voor de eerste € 50.000? Of helemaal geen servicekosten? Transactiekosten van € 2 + 0,05% per transactie, 0,10% per transactie of een vast bedrag van € 3? Fondsbeheerkosten van 0,22% of 0,65%?

Het is heel goed te begrijpen als je door de bomen het bos niet meer ziet. En bovendien: maakt zo’n 0,04% hier en 0,05% daar nu echt zo’n verschil? Of is dat een gevalletje ouderwets Nederlands centenknijpen? Nou, als je alles bij elkaar optelt, wordt het soms echt wel een serieus verschil. Hieronder vind je twee voorbeeldportefeuilles bij twee verschillende (hypothetische!) beleggingsplatforms. Een ervan is duurder dan de ander, en daar wordt er ook belegd in een duurder fonds. Om de vergelijking overzichtelijk te houden, laten we het rendement buiten beschouwing.

| Kostenpost | Platform A | Platform B |

| Lopende kosten | Geen | 0,20% per jaar |

| Stortingskosten | Geen | Geen |

| Transactiekosten | ||

| 0,10% per transactie, max. € 1 | € 2 + 0,05% per transactie, max. € 150 |

| Geen | Geen |

| Valuta-omwisseling | 0,35% | 0,25% |

| Fondsbeheerkosten gekozen ETF | 0,07% | 0,22% |

Nemen we twee beleggers die hetzelfde inleggen: een startbedrag van € 4.000 en vervolgens nog eens € 200 per maand. De helft daarvan wordt ingelegd in de gekozen ETF, en de andere helft in Europese aandelen.

Op dag één leggen beleggers A en B allebei € 2.000 in de gekozen ETF in en € 2.000 in aandelen. En elke maand kopen ze beide € 100 aan aandelen en € 100 aan ETF’s bij. Dit zijn hun transactiekosten dan over het hele jaar:

| Transactiekosten platform A | Transactiekosten platform B | |

| € 2.000 in aandelen (eenmalig) | € 2.000 x 0,10% = € 2,00. De maximum van € 1,00 geldt | € 2 + € 2.000 x 0,05% = € 3,00 |

| € 2.000 in ETF (eenmalig) | Geen | Geen |

| € 100 in aandelen (maandelijks) | € 100 x 0,10% = € 0,10 | € 2 + € 100 x 0,05% = € 2,05 |

| 12 x € 100 in aandelen (jaarlijks) | € 0,10 x 12 = € 1,20 | € 2,05 x 12 = € 24,60 |

| € 100 in ETF (maandelijks) | Geen | Geen |

| 12 x € 100 in ETF (jaarlijks) | Geen | Geen |

| Totaalbedrag na één jaar | € 2,20 | € 27,60 |

In deze hypothetische situatie had belegger A over een totale inleg van € 5.200 dus 0,04% aan transactiekosten betaald, terwijl belegger B 0,53% kwijt is.

Op basis van de tabel hierboven zou belegger A alleen nog 0,07% aan fondsbeheerkosten kwijt zijn. Dat komt neer op grofweg € 3,85 over het eerste jaar, rekening houdend met de maandelijkse extra inleg. In totaal zou belegger A dus over het eerste jaar 0,12% aan kosten betalen.

Belegger B heeft nog rekening te houden met 0,20% aan lopende kosten van het platform, en 0,22% aan beheerkosten voor de ETF. Met dezelfde berekening komt dat neer op nog eens € 34,06, voor een totaalpercentage van 1,18% over het eerste jaar.

Grofweg één procent verschil dus over een jaar. Op honderd euro aan beleggingen betaal je in een heel jaar dan één euro extra. Is dat nu echt iets om een punt van te maken, in een tijd dat je voor een glaasje fris op het terras al bijna vier euro neertelt? Jazeker!

Ten eerste voelt het al heel anders als je 5.000 of 15.000 aan beleggingen hebt: 1% komt dan alweer neer op 50 of zelfs 150 euro aan extra kosten. Maar dat is vrij intuïtief.

Het grootste gevaar van zo’n verschil in de kosten ontdek je niet als je berekent hoeveel je in het komende jaar bespaart. In principe beleg je namelijk voor de lange termijn (uitzonderingen als daytraden daargelaten, natuurlijk). Overal komt de vuistregel terug dat het niet aangeraden wordt om te beleggen met geld dat je binnen vijf jaar nodig hebt. Dat is breed en vrij abstract, maar voor persoonlijk advies zul je bij een professioneel adviseur moeten aankloppen.

In elk geval: vaak zie je dat mensen gerust beleggen voor tien, twintig of dertig jaar. Of voor pensioenbeleggingen denk je soms zelfs veertig jaar vooruit. Wat zou een verschil van 1% in de kosten schelen over dertig jaar?

We doorlopen dat eens. In dit voorbeeld gaan we uit van lopende-kostenpercentages van 1,18% voor portefeuille A en 0,12% per jaar voor portefeuille B, en van het rendement van de MSCI All-Country World Index in Amerikaanse dollar. Sinds de introductie op 31 december 1987 heeft deze index gemiddeld 8,60% per jaar kunnen bijschrijven.

In eerste instantie gaan we uit van het simpelste scenario: één inleg van € 100.000, waar vervolgens dertig jaar lang niemand aankomt. Na aftrek van de kosten voor portefeuille A (0,12% per jaar) genereert deze hypothetische portefeuille dus gemiddeld 8,48% per jaar. Over dertig jaar groeit dat, met rente-op-rente-effect, uit tot € 100.000 * 108,60% ^ 30 jaar = € 1.188.214 vóór de kosten. € 100.000 * 108,48% ^ 30 jaar = € 1.149.450, na de kosten.

En portefeuille B, met ruim 1% meer kosten? Puur op onderbuikgevoel zou je misschien zeggen dat dit 30 x 1% van de eerste inleg scheelt, dus € 30.000.

Maar, laten we het uitrekenen met het rente-op-rente-effect. Portefeuille B haalt dus gemiddeld een netto-rendement van 8,60% - 1,18% = 7,42%. € 100.000 * 108,60% ^ 30 jaar = € 1.188.214 vóór de kosten. € 100.000 * 107,42% ^ 30 jaar = € 856.159 na de kosten.

Portefeuille A zou een hypothetische belegger dus € 38.764 hebben gekost, terwijl de kosten van portefeuille B in dertig jaar zouden zijn opgelopen tot € 322.055.

Dat scheelt dus een duizelingwekkende € 293.291: je zou in dit voorbeeld dus in de loop van 30 jaar 293% méér kosten maken ten opzichte van je inleg als je genoegen neemt met 1% aan extra kosten!

Overigens zouden de eindbedragen al bij 0,1% hogere kosten flink anders uitvallen. Als je voor portefeuille A 0,12% per jaar betaalt, en voor portefeuille C 0,22%, kom je over dertig jaar toch al uit op een verschil van een slordige € 31.367!

- Portefeuille A: € 100.000 * 108,48% ^ 30 jaar = € 1.149.450

- Portefeuille C: € 100.000 * 108,38% ^ 30 jaar = € 1.118.083

Wil je zelf vergelijken hoeveel verschil kostenpercentages kunnen maken? Je kunt zelf aan de knoppen zitten in onze Rentevergelijkingscalculator.

En wat als je eerste inleg kleiner is, en je in de loop van die dertig jaar geleidelijk extra blijft bijstorten? De vuistregel is: hoe langer je jouw geld de tijd geeft, des te harder het rente-op-rente-effect (de hoofdverantwoordelijke voor die enorme verschillen in eindbedragen) voor je werkt. Dus als je start met een klein bedrag en gestaag extra blijft inleggen, is zo’n verschil in kosten al iets minder dramatisch. Maar het is nog steeds belangrijk om de kosten te drukken!

Met periodieke inleg wordt de berekening alweer te ingewikkeld om hier te doen. Gelukkig vind je daarvoor ook een handige tool op de Lightyear-website: in de Spaarrentecalculator kun je ook tussentijdse extra inleg laten meerekenen.

Op basis van een looptijd van dertig jaar en een netto-rendement van 8,48% (8,60% - 0,12% kosten voor portefeuille A), kom je met een eerste inleg van € 4.000 en een maandelijkse extra inleg van € 200 uit op een nette € 354.366,65, na aftrek van kosten.

Portefeuille B zou met dezelfde inleg, maar met 1,18% aan kosten (dus een netto-rendement van 8,60% - 1,18% = 7,42%), na dertig jaar op € 287.036,37 staan.

En portefeuille C, met dat kleine verschil van 0,1% meer ten opzichte van portefeuille A? Die zou op € 347.334,92 eindigen.

Toch zonde als je bij hypothetische portefeuille B ruim € 67.330 meer aan kosten kwijt zou zijn. En zelfs 0,1% aan extra kosten (portefeuille C) zou je op termijn een slordige € 7.031 schelen.

Conclusie: Wie het kleine niet eert…

Al die cijfers hebben een hele hoop geduld van je gevraagd, lijkt ons. De precieze berekeningen kun je gerust vergeten, als je maar de belangrijkste les onthoudt:

Hoe lager je kosten, hoe beter voor je portefeuille.

Voor beleggen heb je over het algemeen een lange adem nodig. Je moet je inleg de tijd geven om te groeien, tijdelijke koersdalingen soms weg kunnen slikken, en niet te gretig worden. Kosten kosten je rendement. En als je echt voor de lange termijn belegt, kunnen ook vrij lage kosten je enorm duur komen te staan.

Neem dus de tijd om alle kostenposten goed langs elkaar te leggen voor jouw situatie. Dat betaalt zich echt terug. Hiervoor vind je Lightyears actuele kosten op onze website.

Disclaimer

Dit artikel is uitsluitend bedoeld voor informatieve doeleinden. Belastingen zijn een complex thema en zijn afhankelijk van jouw persoonlijke omstandigheden. Bovendien kunnen plannen nog veranderen. Raadpleeg indien nodig een belastingadviseur, zodat je zeker weet dat je aan al je belastingtechnische verplichtingen voldoet en dat je beleggingen geschikt voor je zijn.